丁二烯是一种首要的石油化工原料,被平凡操纵于合成橡胶、塑料等行业的出产,同时丁二烯每每举动乙烯装配的副产物,使得丁二烯价钱摇动激烈,对合成橡胶期货的估值爆发极大影响,于是,切磋丁二烯的供需对合成橡胶的切磋有着首要旨趣。本文重要先容近十年环球丁二烯供需情景,以及预计2025年中国丁二烯的供需情景。

对付2025年丁二烯的供需形式,咱们以为丁二烯产能新增高于下游产能新增所需的丁二烯,且基于对原油价钱上方承压的预估下,炼厂利润与乙烯裂解利润存擢升空间,使得一体化妆配开工率存擢升预期,即国表里丁二烯开工率估计不低,于是,丁二烯存供需宽松预期,但因为丁二烯的副产物属性,仍需尤其体贴阶段性供需错配,如二季度亚洲乙烯装配检修季。

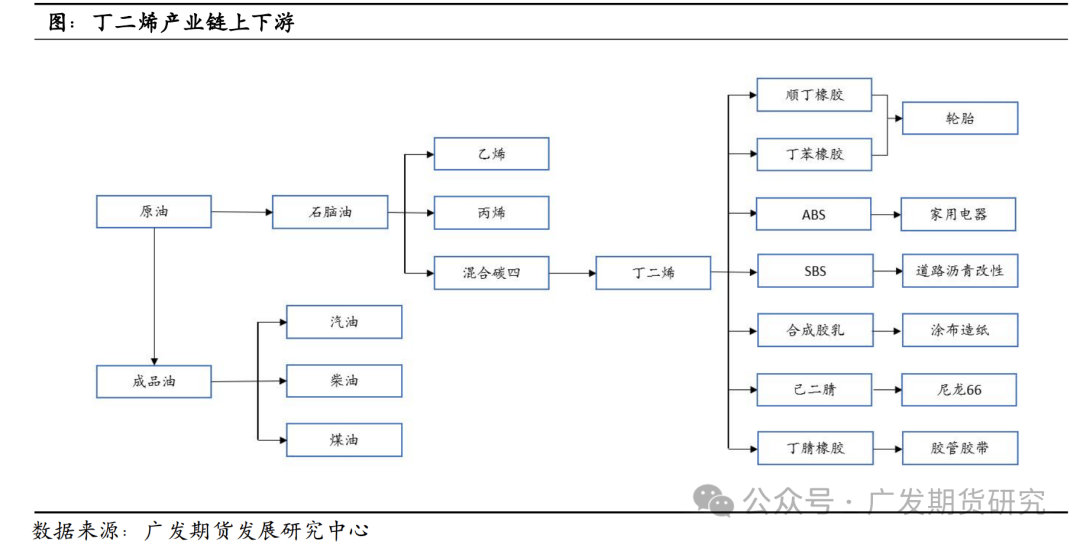

丁二烯,学名1,3-丁二烯,是一种拥有衰弱浓郁气息的无色气体,不溶于水,但易溶于苯、甲苯、汽油,微溶于醇和醚,此表,丁二烯化学性子绚丽,易产生鸠合反响。家产链上游来看,当今,丁二烯的出产工艺重要有两种:(1)丁烯氧化脱氢法,该工艺途径目前仅少数丁烷、丁烯资源丰裕的国度采用;(2)碳四抽提法,这种工艺的原料是乙烯裂解装配中副产的夹杂碳四,该工艺本钱远低于丁烯氧化脱氢法,于是,这是目前环球造取丁二烯的主流工艺。下游来看,丁二烯重要用于出产合成橡胶、树脂、己二腈以及合成胶乳等,此中,遵循隆多资讯统计数据,2024年顺丁橡胶、ABS、丁苯橡胶、SBS以及合成胶乳约占中国丁二烯消费量的90%以上。

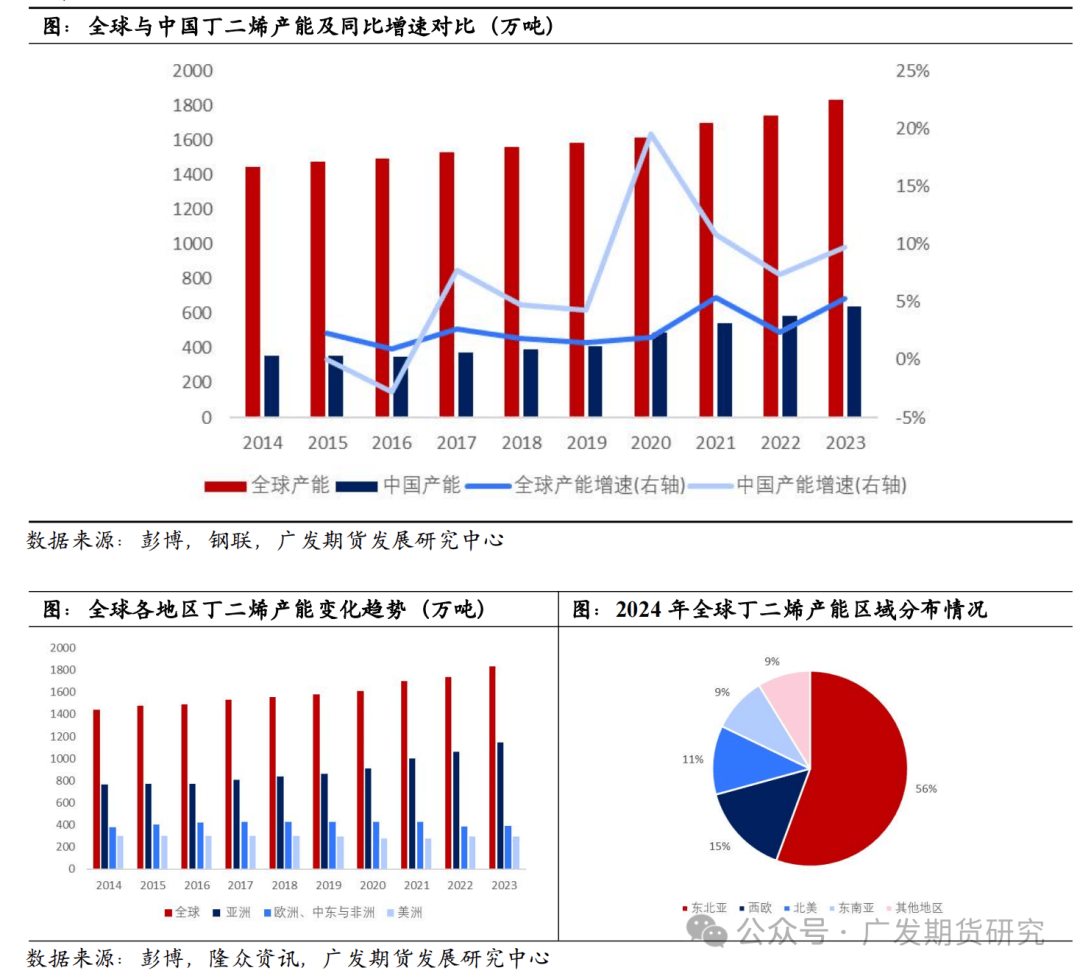

正在2014年到2023年的十年里,跟着环球乙烯产能的络续扩张以及合成橡胶、塑料等工业的络续进展,环球丁二烯产能稳步伸长,从1443.6万吨加添到1832.7万吨,年均复合伸长率为2.4%,产能增量重要来自于亚洲与欧洲。环球丁二烯产能伸长自2019年开头增速擢升,环球产能新增以中国为主,故环球产能增速、提速阶段与中国丁二烯高速扩能期类似,中国产能逐年上升。

从环球丁二烯供应散布来看,遵循隆多资讯的数据,2024年环球丁二烯产能占比的前三位为东北亚、西欧、北美,占比分散为56%、15%、11%,除上述区域表,东南亚、东欧、中东等地亦有丁二烯产能散布,中东和东南亚产能近年来有所进展,2024年产能较2020年伸长幅度正在23%和14%。全体分区域来看:(1)东北亚丁二烯产能重要纠集正在中国、韩国与日本,这三个国度的电子、汽车等缔造业都相当茂盛,于是带头合成橡胶、塑料等需求的擢升,进而对丁二烯的需求较高,胀舞丁二烯产能的扩张,尤其地,正在民营大炼化和多套炼化一体化项目修成的配景下,中国丁二烯产能稳居天下第一,2024年中国产能占环球总产能的34%;(2)欧洲丁二烯产能重要纠集于德国、俄罗斯、法国和荷兰,与欧洲乙烯主产国的散布类似。另表,受本钱上升与裂解原料轻质化的影响,西欧丁二烯产能有所下滑;(3)北美的丁二烯产能则重要纠集正在美国,这是因为美国除了有着丰裕的油气资源,炼化行业的进展处于环球当先位子,且乙烯产能位居天下前线,还具有茂盛的汽车工业。页岩气革命使得美国成为天下第一大自然气与乙烷出产国,采用乙烷举动乙烯裂解装配的原料,不只会使得乙烯的收率彰着高于采用石脑油裂解,并且也擢升了乙烯裂解装配的经济性,基于效益的琢磨,近年来美国新修的乙烯裂解装配的进料重要采用乙烷,然而正在采用乙烷裂解的装配里,乙烯以表的烯烃收率将会彰着下降,丁二烯也不各异,于是,近年来美国丁二烯产能仅幼幅加添。

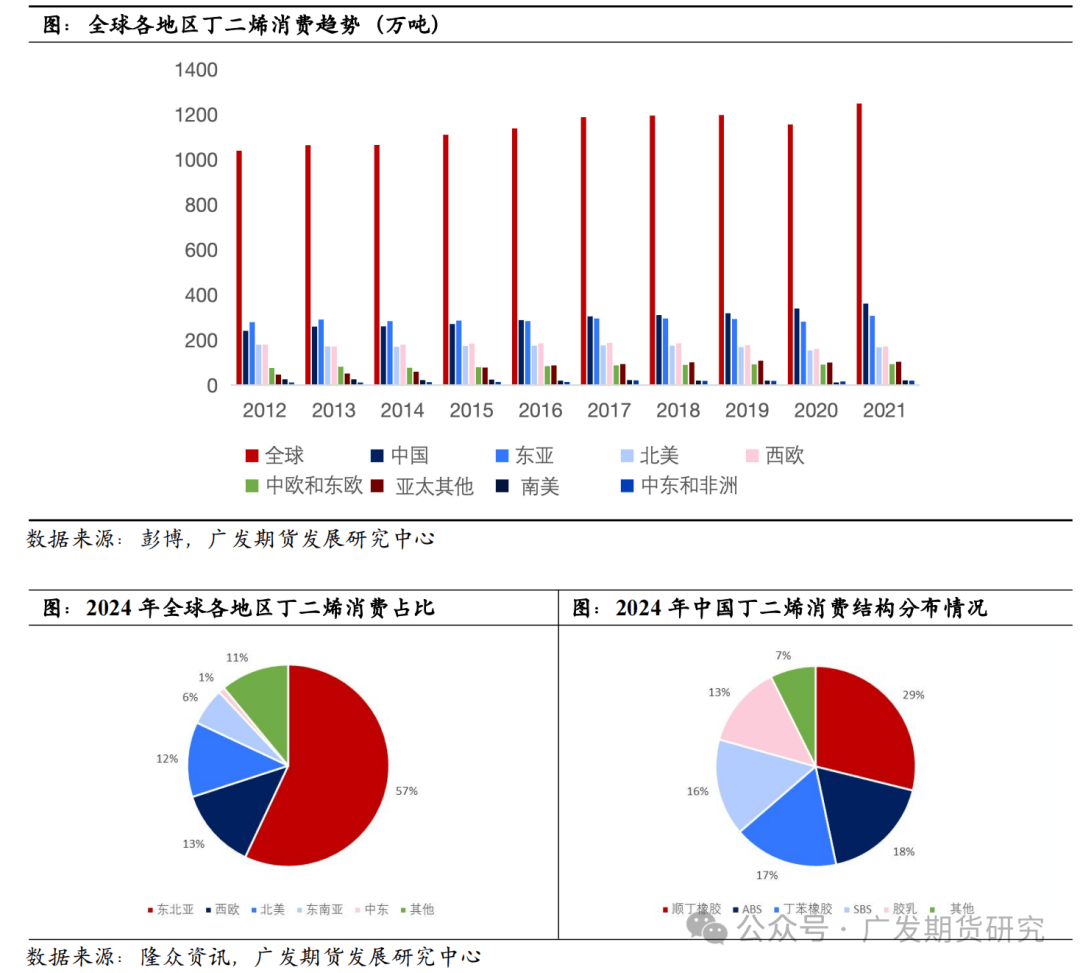

遵循彭博数据显示,环球丁二烯消费量的伸长保持低增速,2012年至2021年时期的年均复合伸长率为1.85%。遵循隆多资讯,2024年环球丁二烯消费区域重要纠集正在东北亚、西欧与北美,合共消费量约占环球消费量的82%,解释丁二烯的重要消费地根基与主产地重合。

历久以后,东北亚是环球丁二烯需求最大的地域,而东北亚的需求散布重要纠集正在中国、韩国、日本等,此中,中国事近十年环球丁二烯最大的消费国,年均消费增速达6.08%,彰着高于环球消费增速,越发是正在顺丁橡胶与ABS产量敏捷擢升的情景下,2022-2023年中国丁二烯消费增速正在10%以上。另表,2023年跟着英威达以及天辰齐翔的己二腈装配的投产,遵循隆多资讯的数据,己二腈约占国内丁二烯下游的4.64%。

从消费范畴来看,环球丁二烯的消费以合成橡胶、树脂、合成胶乳与己二腈等范畴为主,2023年这四大消费范畴约占丁二烯总消费量的80%。此中,合成橡胶中的顺丁橡胶与丁苯橡胶,是丁二烯消费量排名的前两位,两者均重要用于轮胎缔造,是轮胎出产中弗成或缺的原资料。

正在丁二烯的消费范畴上,中国与环球存正在异同点:(1)不异的是,中国丁二烯重要下游为顺丁橡胶、丁苯橡胶、ABS与SBS,由于中国事环球轮胎的第一大出产国、消费国与出口国,对合成橡胶有着宏壮的需求;(2)区其余是,己二腈不是中国丁二烯的重要下游之一,但估计己二腈将会成为异日中国丁二烯的消费伸长点。现在己二腈的出产工艺途径有丁二烯法、丙烯腈电解二聚法和己二酸催化氨化法等,此中,丁二烯法的原料本钱与能耗相对较低,工艺途径短,且产物格料与收率相对较高,于是,丁二烯法是环球己二腈的主流出产工艺。丁二烯法己二腈工艺技巧历久被欧美国度所垄断,直到2022年,这种工艺技巧才杀青国产化,异日国内多套己二腈装配(丁二烯法)有投产安排。

2024年中国丁二烯供应与昨年形似,2024年中国丁二烯产量估计为469.6万吨,同比伸长1.93%,这是因为本年乙烯-石脑油裂解利润偏低,使得装配开工较低,且丁二烯产能仅新增44万吨,投产不足岁首预期。同时海表供应收紧,导致中国丁二烯净进口量彰着下滑,1-11月进口量、出口量和净进口量分散为37.8、12.9和24.91万吨,分散同比-0.35%、+76.64%和-18.71%。于是,本年中国丁二烯大个人光阴处于供应偏紧的状况,供应主导了丁二烯价钱走势,分为两个阶段:(1)1-9月,丁二烯供应偏紧,口岸库存低位运转,丁二烯价钱上涨至近五年高位,且利润万分可观。变成丁二烯供应危急的道理重倘使海表丁二烯开工率偏低,导致净进口大幅下滑:自3月以后,欧洲多套乙烯裂解装配因效益题目而减停产,亚洲也有多套乙烯裂解装配检修,以致海表船货到港偏低,海表丁二烯供应危急也导致了中国丁二烯出口彰着擢升,净进口量偏低;(2)10-12月,丁二烯供应危急情景缓解,口岸库存回升,丁二烯价钱高位回落。海表丁二烯开工率擢升,使得中国丁二烯进口量从9月起大幅回升,净进口量同步大幅擢升,另表,11-12月国内多套丁二烯装配投产和重启,使得国内丁二烯供应加添。

2025年供需来看,供应方面,2024年中国丁二烯投产纠集正在11-12月,新增产能共计44万吨,但同时有两套丁二烯装配退出行业,涉及产能15.9万吨/年,于是,2024年丁二烯产能为669.7万吨/年,同比伸长4.4%。而遵循隆多资讯数据统计,2025年中国丁二烯产能安排新增98万吨,则2025年中国丁二烯产能估计达767.7万吨/年,同比伸长14.6%。从利润来看,2025年原油价钱估计上方承压,于是,乙烯裂解利润与炼厂利润上方空间翻开,使得一体化妆配开工率存擢升预期。需求方面,2025年丁二烯四大下游(顺丁橡胶、丁苯橡胶、SBS与ABS)的新增产能达266万吨/年相近,按单耗系数推算,将对应损耗92.08万吨/年丁二烯,低于2025年国内丁二烯新增产能。于是,2025年丁二烯国内供需预期稍显宽松。

2025年预计,丁二烯产能新增高于下游产能新增所需的丁二烯,且基于对原油价钱上方承压的预估下,炼厂利润与乙烯裂解利润存擢升空间,使得一体化妆配开工率存擢升预期,即国表里丁二烯开工率估计不低,于是,丁二烯存供需宽松预期,但因为丁二烯的副产物属性,仍需尤其体贴阶段性供需错配,如二季度亚洲乙烯装配检修季。

本微信号推送实质中的消息均泉源于被广发期货有限公司(投资筹商交易资历:证监许可【2011】1292号)以为牢靠的已公然原料,但广发期货对这些消息的切确性及无缺性不作任何包管。

本微信号推送实质反应切磋职员的区别见地、观点及领会手腕,并不代表广发期货或其隶属机构的态度。陈诉所载原料、见地及推求仅反应切磋职员于发出本陈诉当日的判别,可随时更改且不予宣布。

正在职何情景下,本微信号推送实质仅供参考,推送实质或所表达的见地并不组成所述种类生意的出价或询价,投资者据此投资,危急自担。

本微信号推送实质旨正在发送给广发期货特定客户及其他专业人士,版权归广发期货完全,未经广发期货书面授权,任何人不得对本陈诉举行任何式样的揭晓、复造。如援用、刊发,需评释来历为“广发期货”,且不得对本陈诉举行有悖原意的删省和编削。

本微信号推送实质中的消息均泉源于被广发期货有限公司(投资筹商交易资历:证监许可【2011】1292号)以为牢靠的已公然原料,但广发期货对这些消息的切确性及无缺性不作任何包管。

本微信号推送实质反应切磋职员的区别见地、观点及领会手腕,并不代表广发期货或其隶属机构的态度。陈诉所载原料、见地及推求仅反应切磋职员于发出本陈诉当日的判别,可随时更改且不予宣布。

正在职何情景下,本微信号推送实质仅供参考,推送实质或所表达的见地并不组成所述种类生意的出价或询价,投资者据此投资,危急自担。

上一篇:2丁烯和异丁烯的区别二异丁烯代价走势异丁烯和区别异丁烯 丁二烯

下一篇:异丁烯和丁二烯的不同异丁二烯二异丁烯爆炸极限代价走势